Aastate kvartalitesse jaotamise metoodika muutmine

Rahvamajanduse arvepidamises tehakse arvutusi kas aasta või kvartali kohta. Näiteks arvutatakse mittefinantskontode näitajaid vaid aasta kohta. Sagedamini ei saa seda teha alusandmete puudumise tõttu. Sisemajanduse koguprodukti ja muid näitajaid arvutatakse aga ka igas kvartalis, kasutades aasta andmeid esialgsete kvartali kohta käivate näitajate täpsustamiseks. Selleks tuleb aasta algandmete põhjal saadud tulemused kohandada kvartalitega.

Aasta kohta arvutatud näitajatest saadakse kvartali andmed ajalise disagregeerimise (inglise keeles temporal disaggregation) ja aastate kvartaliteks jaotamise (inglise keeles benchmarking) meetodiga. Mõlemal juhul on tarvis kasutada suurema sagedusega aegrida ehk indikaatorit, mis näitaks, kuidas aasta väärtuseid jaotada. Aasta võib vajadusel jaotada nii kuu kui ka kvartali kaupa. Ajalise disagregeerimise korral kasutatakse ükskõik millist nähtust, mille järgi soovitakse aasta andmeid jaotada. Näiteks võib aastase tööstuse kogutoodangu jaotamiseks kasutada kvartali tööstustoodangu müügitulu. Aastate kvartalitesse jaotamise meetodi korral kasutatakse aga jaotatava nähtuse sagedasemat aegrida, kus tööstuse kogutoodang aastas jaotatakse varem hinnatud tööstuse kogutoodangu järgi kvartalis.a

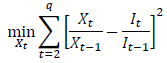

Aastate kvartalitesse jaotamiseks saab kasutada mitut eri keerukusega matemaatilist tehnikat. Üks lihtsamaid ja laiemalt levinumaid on proportsionaalne jaotus (pro rata), mille valem on niisugune:

Proportsionaalse meetodi korral saadakse aasta kohta käivast väärtusest kvartali oma, kasutades selleks aasta ja kvartalite suhet summasse (või keskmisesse). Teisisõnu, näitaja väärtust korrigeeritakse uue aasta järgi. Seda vaatenurka on senini kasutatud Statistikaameti rahvamajanduse arvepidamises iga aasta kvartaliteks ümberarvutamisel.

Kuna proportsionaalne meetod on lihtne, siis kaasneb sellega aegridade järjepidevuse kvaliteedi probleem ja seetõttu on tulemustest sisuliste järelduste tegemine keeruline. Kui nominaalses aegreas võib tekkinud probleemi olla keeruline märgata, siis aegrea muutusest kvartalis ilmneb see üsna kergelt. Kui kogu aasta andmeid sellise meetodiga korrigeerida, siis väljendub muutus esimeses kvartalis. Seda nimetatakse sammuveaks (inglise keeles step problem). Mida suurem on muutus aastas, seda suurem viga tekib esimese kvartali kasvus.

Proportsionaalsest meetodist tingitud muutust esimese kvartali kasvus ilmestab tabel 1.

| Periood | Kvartal | Muutus võrreldes eelmise perioodiga, % | Aasta | Aasta ja kvartali suhe | Aastate jaotamine kvartalitesse proportsionaalse meetodiga | Muutus võrreldes eelmise perioodiga, % | |

|---|---|---|---|---|---|---|---|

| 2016 | 400,0 | 800,0 | 2,000 | 800,0 | |||

| I kvartal | 98,5 | 98,5 x 2,000 = | 197,0 | ||||

| II kvartal | 99,4 | 0,9 | 99,4 x 2,000 = | 198,8 | 0,9 | ||

| III kvartal | 100,4 | 1,0 | 100,4 x 2,000 = | 200,8 | 1,0 | ||

| IV kvartal | 101,7 | 1,3 | 101,7 x 2,000 = | 203,4 | 1,3 | ||

| 2017 | 421,4 | 856,0 | 2,031 | 855,9 | |||

| I kvartal | 103,2 | 1,5 | 103,2 x 2,031 = | 209,6 | 3,0 | ||

| II kvartal | 104,8 | 1,6 | 104,8 x 2,031 = | 212,8 | 1,6 | ||

| III kvartal | 106,3 | 1,4 | 106,3 x 2,031 = | 215,9 | 1,4 | ||

| IV kvartal | 107,1 | 0,8 | 107,1 x 2,031 = | 217,5 | 0,8 | ||

| 2018 | 431,0 | 859,0 | 1,993 | 859,0 | |||

| I kvartal | 107,9 | 0,7 | 107,9 x 1,993 = | 215,0 | ‒1,1 | ||

| II kvartal | 108,2 | 0,3 | 108,2 x 1,993 = | 215,6 | 0,3 | ||

| III kvartal | 107,8 | ‒0,4 | 107,8 x 1,993 = | 214,8 | ‒0,4 | ||

| IV kvartal | 107,1 | ‒0,6 | 107,1 x 1,993 = | 213,5 | ‒0,6 | ||

Tabelist 1 on näha, et kui kasv aastas on indikaatorkvartalite summa kasvust kiirem, siis suureneb esimeses kvartalis näitaja väärtus hüppeliselt. Andmeid analüüsides võib jääda mulje, et majandusel läheb üldiselt hästi ja alahinnatud olid vaid esimese kvartali andmed. Tegelikult muutus aga hoopis aasta kohta käiv näitaja, mille arvutamisel ei pruugita üksikute kvartalite andmeid üldse kasutada.

Kui muutus aastas peaks olema esialgsest hinnangust aeglasem, siis muutub olukord veelgi segasemaks. Sel juhul muudab proportsionaalne meetod esimese kvartali kasvu hoopis kahanemiseks. Seetõttu ei saagi enam järeldada, et majandus nõrgenes aasta jooksul tasapisi. Uued tulemused näitavad, et aasta alguses oli kiire vähenemine, siis olukord stabiliseerus ja seejärel vähenemine aeglustus (joonis 1).

Selgelt on sammuviga näha siis, kui joonisel kõrvutada aastate kvartalitesse jaotamise ja indikaatori suhet. Nii tulevad välja esimeste kvartalite suured muutused.

Kui korrigeeritud aegreas on vaja näidata esialgset või indikaatoraegrida, siis on tarvis matemaatilist meetodit, millega ei korrigeerita taset ainult esimeses kvartalis, vaid mis jaotaks taseme muutuse aasta peale laiali. Probleemi lahendamiseks on loodud proportsionaalne aastate kvartaliteks jaotamise meetod, mille eesmärk ongi säilitada indikaatori kasvumäära.

Valem on niisugune:

Tingimusega:

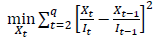

Selle lähenemise põhjal on loodud hulk teisigi meetodeid, mis kõik püüavad saavutada sama efekti – säilitada indikaatori kasvutrend. Neist enim levinud on proportsionaalne Dentoni meetod, mis aegridade kasvuerinevuste minimeerimise asemel püüab minimeerida kvartalitesse jaotatud aastate aegrea ja indikaatori suhet. Proportsionaalse Dentoni meetodi valem on niisugune:

Tingimusega:

Proportsionaalse Dentoni meetodiga ei muutu kvartalitesse jaotatud aastate aegrea ja indikaatori suhe igas esimeses kvartalis märkimisväärselt, vaid hoopis muutub tasapisi kvartalist kvartalisse.

Proportsionaalne Dentoni meetod sobib seega aastaste jaotamiseks. See meetod ei sobi, kui soovitakse ekstrapoleerida väärtuseid ajavahemikesse, aga aasta kohta ei ole veel andmeid. Nimelt kasutatakse Dentoni meetodiga ekstrapoleerimisel vaid eelmise aasta ja kvartalite suhet. Lahendus oleks hinnata aasta ja kvartalite suhte muutumist. Seda pakub Cholette’i täiendatud proportsionaalne Dentoni meetodb. Aasta ja kvartali suhte muutus täpsustab veidi olemasolevaid andmeid aasta kohta.

Tabel 2 näitab, kuidas proportsionaalne Dentoni-Cholette’i meetod ühtlustab kvartalitesse jaotatud aastate ja indikaatori suhet ning vastavalt sellele muutub kasv igas kvartalis.

| Periood | Indikaator | Muutus võrreldes eelmise perioodiga, % | Aasta | Kvartaliteks jaotatud aasta ja indikaatori suhe | Kvartaliteks jaotatud aasta | Muutus võrreldes eelmise perioodiga, % |

|---|---|---|---|---|---|---|

| 2016 | 400,0 | 800,0 | 2,000 | 800,0 | ||

| I kvartal | 98,5 | 1,990 | 196,1 | |||

| II kvartal | 99,4 | 0,9 | 1,994 | 198,2 | 1,1 | |

| III kvartal | 100,4 | 1,0 | 2,002 | 201,0 | 1,4 | |

| IV kvartal | 101,7 | 1,3 | 2,013 | 204,7 | 1,9 | |

| 2017 | 421,4 | 856,0 | 2,031 | 856,0 | ||

| I kvartal | 103,2 | 1,5 | 2,029 | 209,3 | 2,2 | |

| II kvartal | 104,8 | 1,6 | 2,036 | 213,4 | 1,9 | |

| III kvartal | 106,3 | 1,4 | 2,035 | 216,3 | 1,4 | |

| IV kvartal | 107,1 | 0,8 | 2,026 | 217,0 | 0,3 | |

| 2018 | 431,0 | 859,0 | 1,993 | 859,0 | ||

| I kvartal | 107,9 | 0,7 | 2,008 | 216,7 | ‒0,1 | |

| II kvartal | 108,2 | 0,3 | 1,995 | 215,9 | ‒0,4 | |

| III kvartal | 107,8 | ‒0,4 | 1,986 | 214,1 | ‒0,8 | |

| IV kvartal | 107,1 | ‒0,6 | 1,982 | 212,3 | ‒0,9 |

Selle meetodi korral ei korrigeerita näitajat ainult esimeses kvartalis. Seetõttu muutub suundumus kvartalis aasta eeskujul. Kuna aegrea alguses on kasv aastas indikaatori omast kiirem, hakkab kasv kiirenema ka kvartalites. Samuti ei ole aegrea lõpus viimase aasta esimeses kvartalis enam kiiret vähenemist. Seevastu aeglustub kasv pikema aja jooksul ja kõik viimase aasta muutused on negatiivsed (joonis 3).

Kvartalitesse jaotatud aastate ja indikaatori suhet võrreldes selgub, kuidas proportsionaalne Dentoni-Cholette’i meetod kvartaliteks jaotatud aastate aegrida silub (joonis 4).

Peale proportsionaalse Dentoni-Cholette’i meetodi on olemas veel teisi keerulisemaid aastate kvartaliteks jaotamise meetodeid, millest osa põhineb regressioonimudelitel. Neist tuntumad ja enimlevinumad on autoregressiivse veaga Cholette’i-Dagumi meetod ja Chow-Lini regressioonipõhine meetod. Üheselt parimat aastate kvartalitesse jaotamise meetodit paraku ei ole ja sobiva valik sõltub eelkõige kasutatavatest indikaatoritest ja aegrea sisust.

Seetõttu hakatakse alates 2019. aasta sügisest proportsionaalset Dentoni-Cholette’i meetodit kasutama ka Eesti rahvamajanduse arvepidamises. Kui on vaja, siis kasutatakse ka keerulisemaid meetodeid. Nii akadeemiline kirjandus kui ka Statistikaametis saadud vastused näitavad, et eespool kirjeldatud meetodid annavad sarnase tulemuse.

Pikemalt võib aastate kvartalitesse jaotamise meetodite kohta lugeda Eurostati rahvamajanduse arvepidamise käsiraamatustc ja IMF-i rahvamajanduse arvepidamise juhendistd.

a Lihtsuse huvides kasutab artikkel edaspidi nii „aastate kvartaliteks jaotamise meetodi“ kui ka „ajalise disagregeerimise“ korral mõistet „aastate jaotamine kvartaliteks“.

b Di Fonzo, Marini. IMF Working Papers. 2012/169. https://www.imf.org/external/pubs/ft/wp/2012/wp12169.pdf

c https://ec.europa.eu/eurostat/documents/3859598/5936013/KS-GQ-13-004-EN.PDF/3544793c-0bde-4381-a7ad-a5cfe5d8c8d0

d https://www.imf.org/external/pubs/ft/qna/pdf/2017/QNAManual2017.pdf