Ettevõtete innovaatilisus jätkuvalt heal tasemel

Innovatsiooniuuringu andmetel oli 2008. aastal 48% ettevõtetest tehnoloogiliselt uuenduslikud ja 35% viinud viimase kolme aasta jooksul ellu organisatsioonilise või turundusliku uuenduse, teatab Statistikaamet. Veerandi ettevõtete korral tõi uuenduslikkus keskkonnale kas ettevõttesisest või tarbijapoolset kasu.

Uuring määratles ettevõtet tehnoloogiliselt uuenduslikuna, kui ta viimase kolme aasta jooksul oli turule toonud uue või oluliselt täiustatud kauba või teenuse, kasutusele võtnud uue või oluliselt täiustatud protsessi või siis oli teinud kulutusi, et selliseid kaupu või teenuseid välja töötada või protsesse rakendada.

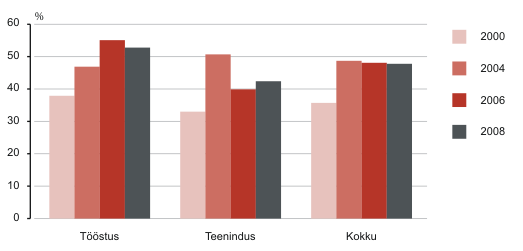

Tehnoloogiliselt uuenduslike ettevõtete osatähtsus on püsinud aastatel 2004–2008 üsna stabiilsena, vaid teeninduses eristub periood, mil seoses Eesti astumisega Euroopa Liitu toimus teenindusettevõtetes eriti aktiivne uuenduslik tegevus. Võrdluseks võib rõhutada, et Euroopa Liidu keskmised näitajad tehnoloogilise uuenduslikkuse vallas olid 2006. aastal tööstuses 41% ja teeninduses 36%, millest järeldub, et Eesti kuulub jätkuvalt edukamate liikmesriikide hulka.

Tehnoloogiliselt uuenduslike ettevõtete osatähtsus, 2000–2008

Nagu varasematelgi kordadel, näitas uuring, et Eestis sarnaselt Euroopa Liiduga on tehnoloogiline uuenduslikkus kõrgem kontserni kuuluvates ettevõtetes (seda ka Eestis paikneva emaettevõttega kontserni jaoks, kus uuenduslike ettevõtete osatähtsus oli 2008. aastal 60%), samuti välisosalusega või suurema töötajate arvuga ettevõtetes.

| Tegevusala | Uuenduslike ettevõtete osatähtsus tegevusalal, % |

|---|---|

| Põhifarmaatsiatoodete ja ravimpreparaatide tootmine | 100 |

| Kindlustus, edasikindlustus ja pensionifondid, v.a kohustuslik sotsiaalkindlustus | 94 |

| Telekommunikatsioon | 87 |

| Kemikaalide ja keemiatoodete tootmine | 84 |

| Joogitootmine | 76 |

| Finantsteenuste osutamine, v.a kindlustus ja pensionifondid | 75 |

| Muude mittemetalsetest mineraalidest toodete tootmine | 75 |

| Arvutite, elektroonika- ja optikaseadmete tootmine | 74 |

Tegevusalade pingerea lõppu jäid naha- ja rõivatööstus ning maismaaveondus, kus tehnoloogiliselt uuenduslikke ettevõtteid oli alla kolmandiku. Naha- ja rõivatööstuse õigustuseks tuleb märkida, et disainimuutused liigitatakse turundus- mitte tooteuuenduste hulka.

Mittetehnoloogilisi ehk organisatsiooni- ja turundusuuendust käsitleti esmakordselt küsimustiku põhiosas. Eelmises uuringus vaadeldi neid lisamoodulis ja küsimused erinesid, mistõttu viimase uuringu tulemused ei ole nende osas varasemaga võrreldavad. Küll tõestus järjekordselt, et erinevad innovatsiooni liigid seostuvad — tehnoloogiliselt uuenduslikest ettevõtetest oli 56% rakendanud organisatsiooni- või turundusuuendusi, tehnoloogiliselt mitteuuenduslikest vaid 16%.

Seekordse uuringu lisamoodul käsitles keskkonnahoidlikku uuenduslikkust. 28% ettevõtetest deklareeris, et neil toimub järjepidev tegevus keskkonnamõjude kindlakstegemiseks ja vähendamiseks. Neist kolmandik oli seda tegevust alustanud või oluliselt täiendanud aastatel 2006–2008. Keskkonnahoidliku uuenduse rakendamise põhjustest pidasid ettevõtted kõige olulisemaks tegevusalal valitsevat äritava ja vajadust olla vastavuses seadusandlusega.

Ettevõtete innovatsiooniuuringut (Community Innovation Survey) korraldavad statistikaorganisatsioonid harmoniseeritud metoodika alusel regulaarselt kõigis Euroopa Liidu riikides. Innovatsiooniuuring ei kata sektoreid tervikuna ning vaatluse all on 10 ja enama hõivatuga ettevõtted. Tööstuses jäid 2008. aastal uuringust välja ainult ehitusettevõtted, teeninduses hõlmas uuring aga järgmisi tegevusalasid: hulgikaubandus, veondus ja laondus, info ja side (v.a filmi- ja TV-tootmine ning ringhääling), finants- ja kindlustustegevus, arhitekti- ja inseneritegevused, teimimine ja analüüs. Vaatluse kogumi moodustasid 2008. aastal 2102 tööstus- ja 1921 teenindusettevõtet.

Innovatsiooniuuring on omamoodi lakmuspaber, mis näitab ettevõtte suhtumist statistiliste andmete esitamisse. Uuringu juhendis oli rõhutatud, et küsimustele peaks vastama arenduse eest vastutav inimene ettevõtte juhtkonnas, mitte finantsjuht. Tegelikkuses aga anti sageli ülesanne üle arveametnikule, kes pani süüdimatult kirja, et ettevõttes uuenduslikkust ei ole, hoolimata sellest, et ettevõtte veebilehekülg või aastaaruanded räägivad hoopis teist juttu. Nii tuli statistika kvaliteedi tagamiseks vestelda sadade ettevõtete juhtivisikutega, et saada uuenduslikkust puudutavatele küsimustele tõeseid vastuseid. Omajagu lisas uuringu läbiviimisele keerukust asjaolu, et varasemalt posti teel saadetud küsimustikud asendusid veebilehel online täidetavatega.