Suurim keskkonnamaksude maksja on maismaaveondus

Blogi

Keskkonnamaksude laekumine on viimase kahe kümnendi jooksul kasvanud ja Statistikaameti andmetel ulatusid 2015. aastal keskkonnamaksud 558 miljoni euroni, millest suurima osa moodustasid energiamaksud. Suurim keskkonnamaksude maksja oli 2014. aastal maismaaveonduse tegevusala.

Keskkonnamaksude laekumine on viimase kahe kümnendi jooksul kasvanud ja Statistikaameti andmetel ulatusid 2015. aastal keskkonnamaksud 558 miljoni euroni, millest suurima osa moodustasid energiamaksud. Suurim keskkonnamaksude maksja oli 2014. aastal maismaaveonduse tegevusala.

Alates 2009. aastast on keskkonnamaksude osatähtsus Eesti SKP-st langenud ja 2015. aastal moodustasid keskkonnamaksud SKP-st 2,75%, jäädes siiski Euroopa Liidu keskmisest (2,5%) kõrgemaks. Lisaks energia-, saaste-, ressursi- ja transpordimaksudele maksid ettevõtted ka maavara kaevandamisõiguse tasu, mida rahvamajanduse arvepidamise reeglite järgi ei käsitleta maksuna, vaid hoopis rendina ning see jääb maksulaekumise arvestusest enamasti välja nii Eestis kui ka rahvusvahelistes võrdlusandmetes.

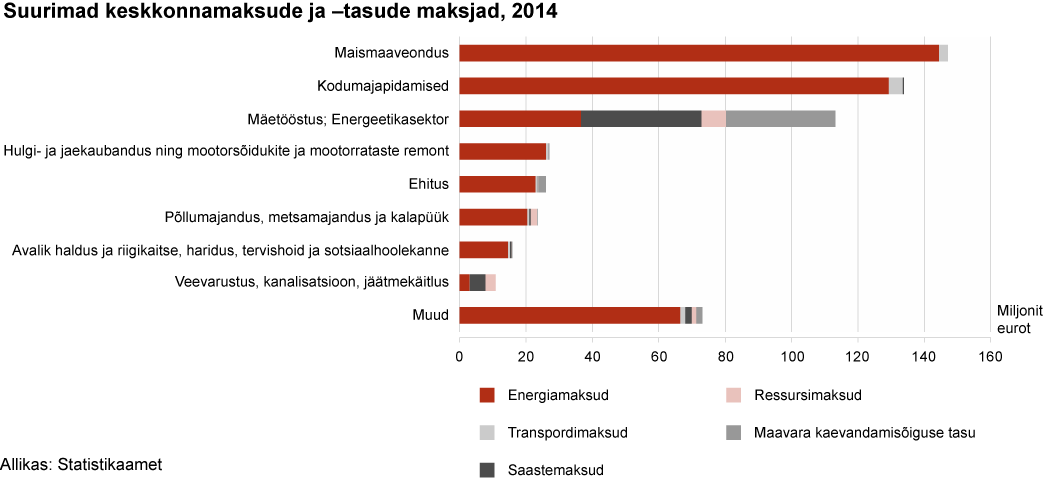

Kui keskenduda keskkonnamaksude ja -tasude jaotusele tegevusalati, siis näeme, et 2014. aastal edestas maismaaveondus varasemat suurimat keskkonnamaksude maksjat – kodumajapidamisi. Enim on keskkonnamaksud ja -tasud kasvanud hoopis suuruselt kolmandal keskkonnamaksude maksjal, mäetööstuse ja energeetika tegevusalade grupis. Võrreldes 2011. aastaga on 2014. aastaks keskkonnamaksud ja –tasud kasvanud 34 miljoni euro võrra ulatudes 2014. aastal 113 miljonini. Seda siiski vaid juhul, kui hõlmata maavara kaevandamisõiguse tasu, mida rangelt võttes keskkonnamaksuks ei liigitata, kuid Eestis tihti keskkonnatasuna käsitletakse.

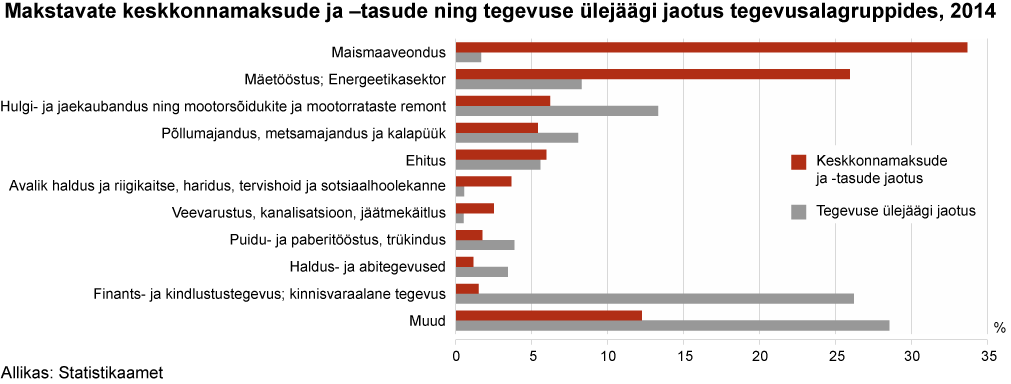

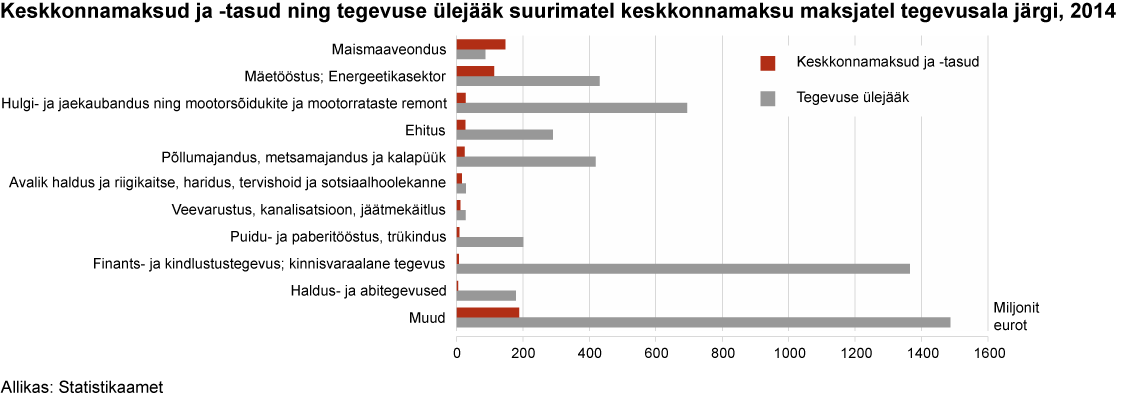

Keskkonnamaksude koormus, kui seda väljendada keskkonnamaksude ning tegevuse ülejäägi (lisandväärtus miinus töötajate palk, sotsiaalmaks, muud (kaudsed) tootmismaksud ja põhivara kulum) suhte kaudu, on suures osas jäänud samaks, kuna kõrvuti keskkonnamaksude kasvuga on enamikul tegevusaladel suurenenud ka tegevuse ülejääk. Nii ületab mäetööstuse ja energeetika tegevusalade grupis tegevuse ülejääk 2014. aastal keskkonnamaksude ja -tasudena makstavat summat neli korda nagu ka varasematel aastatel. Sellesse tegevusalade rühma kuuluvad kolm olulist tegevusala – mäetööstus, põlevkiviõli ja elektrienergia tootmine, kus iga tegevusala keskkonnamaksude ja -tasude suhe oma tegevuse ülejääki on erinev. Mäetööstuse osatähtsus keskkonnamaksude maksjana ettevõtete tegevusalade hulgas on tõusnud 23%-lt 26%-le.

Maismaaveonduses on keskkonnamaksude ja -tasude summa läbi aastate ületanud tegevuse ülejääki. Siiski on tegevuse ülejääk maismaaveonduses kasvanud kiiremini kui perioodil 2011–2014 makstud keskkonnamaksud. Enamikul tegevusaladel on aga keskkonnamaksud ja -tasud tegevuse ülejäägi kõrval siiski väikesed.

Keskkonnamaksude koormus, kui seda väljendada keskkonnamaksude ning tegevuse ülejäägi (lisandväärtus miinus töötajate palk, sotsiaalmaks, muud (kaudsed) tootmismaksud ja põhivara kulum) suhte kaudu, on suures osas jäänud samaks, kuna kõrvuti keskkonnamaksude kasvuga on enamikul tegevusaladel suurenenud ka tegevuse ülejääk. Nii ületab mäetööstuse ja energeetika tegevusalade grupis tegevuse ülejääk 2014. aastal keskkonnamaksude ja -tasudena makstavat summat neli korda nagu ka varasematel aastatel. Sellesse tegevusalade rühma kuuluvad kolm olulist tegevusala – mäetööstus, põlevkiviõli ja elektrienergia tootmine, kus iga tegevusala keskkonnamaksude ja -tasude suhe oma tegevuse ülejääki on erinev. Mäetööstuse osatähtsus keskkonnamaksude maksjana ettevõtete tegevusalade hulgas on tõusnud 23%-lt 26%-le.

Maismaaveonduses on keskkonnamaksude ja -tasude summa läbi aastate ületanud tegevuse ülejääki. Siiski on tegevuse ülejääk maismaaveonduses kasvanud kiiremini kui perioodil 2011–2014 makstud keskkonnamaksud. Enamikul tegevusaladel on aga keskkonnamaksud ja -tasud tegevuse ülejäägi kõrval siiski väikesed.

Keskkonnamaksude laekumise kasvu on enim kujundanud kütuseaktsiisi maksumäära tõstmine ning vähemal määral ka kütuste suurem tarbimine. Kui küsida, milline on olnud kütuseaktsiiside mõju aktsiisibaasile ehk fossiilsete heitgaaside rikka kütuse kasutusele, siis peame nentima, et kuni 2015. aastani ei ole kütuseaktsiis kütuste tarbimist absoluutväärtustes vähendanud.

Kaia Oras, Statistikaameti majandus- ja keskkonnastatistika osakonna juhataja asetäitja

Kaia Aher, Statistikaameti juhtivstatistik

Statistikaamet avaldab keskkonnamaksude arvepidamise koondid 2011–2014 statistika andmebaasis.

Euroopa Liidu riikide keskkonnamaksude statistika on avaldatud Eurostati andmebaasis.

Metoodika

Keskkonnamaksude laekumised jaotatakse nelja kategooriasse. Energiamaksud on kütuse ja elektriaktsiis. Transpordimaksudesse kuuluvad raskeveokimaks ja sõiduki registreerimistasu, ressursitasudesse vee erikasutusõiguse tasu ja kalapüügiõiguse tasu. Saastetasudena lähevad arvesse saastetasud heitmete heitmisel õhku, pinnasesse ja vette ning saastetasu jäätmete kõrvaldamise eest, samuti pakendiaktsiis.

Põhjalikum metoodika sissevaade on ilmunud Statistikaameti väljaandes Eesti Statistika Kvartalikiri 4/2013 artiklis „Keskkonnamaksude arvepidamine võimaldab nende makromajanduslikku analüüsi“ (ilmus 23.12.2013).

Keskkonnamaksude laekumise kasvu on enim kujundanud kütuseaktsiisi maksumäära tõstmine ning vähemal määral ka kütuste suurem tarbimine. Kui küsida, milline on olnud kütuseaktsiiside mõju aktsiisibaasile ehk fossiilsete heitgaaside rikka kütuse kasutusele, siis peame nentima, et kuni 2015. aastani ei ole kütuseaktsiis kütuste tarbimist absoluutväärtustes vähendanud.

Kaia Oras, Statistikaameti majandus- ja keskkonnastatistika osakonna juhataja asetäitja

Kaia Aher, Statistikaameti juhtivstatistik

Statistikaamet avaldab keskkonnamaksude arvepidamise koondid 2011–2014 statistika andmebaasis.

Euroopa Liidu riikide keskkonnamaksude statistika on avaldatud Eurostati andmebaasis.

Metoodika

Keskkonnamaksude laekumised jaotatakse nelja kategooriasse. Energiamaksud on kütuse ja elektriaktsiis. Transpordimaksudesse kuuluvad raskeveokimaks ja sõiduki registreerimistasu, ressursitasudesse vee erikasutusõiguse tasu ja kalapüügiõiguse tasu. Saastetasudena lähevad arvesse saastetasud heitmete heitmisel õhku, pinnasesse ja vette ning saastetasu jäätmete kõrvaldamise eest, samuti pakendiaktsiis.

Põhjalikum metoodika sissevaade on ilmunud Statistikaameti väljaandes Eesti Statistika Kvartalikiri 4/2013 artiklis „Keskkonnamaksude arvepidamine võimaldab nende makromajanduslikku analüüsi“ (ilmus 23.12.2013).

Keskkonnamaksude koormus, kui seda väljendada keskkonnamaksude ning tegevuse ülejäägi (lisandväärtus miinus töötajate palk, sotsiaalmaks, muud (kaudsed) tootmismaksud ja põhivara kulum) suhte kaudu, on suures osas jäänud samaks, kuna kõrvuti keskkonnamaksude kasvuga on enamikul tegevusaladel suurenenud ka tegevuse ülejääk. Nii ületab mäetööstuse ja energeetika tegevusalade grupis tegevuse ülejääk 2014. aastal keskkonnamaksude ja -tasudena makstavat summat neli korda nagu ka varasematel aastatel. Sellesse tegevusalade rühma kuuluvad kolm olulist tegevusala – mäetööstus, põlevkiviõli ja elektrienergia tootmine, kus iga tegevusala keskkonnamaksude ja -tasude suhe oma tegevuse ülejääki on erinev. Mäetööstuse osatähtsus keskkonnamaksude maksjana ettevõtete tegevusalade hulgas on tõusnud 23%-lt 26%-le.

Maismaaveonduses on keskkonnamaksude ja -tasude summa läbi aastate ületanud tegevuse ülejääki. Siiski on tegevuse ülejääk maismaaveonduses kasvanud kiiremini kui perioodil 2011–2014 makstud keskkonnamaksud. Enamikul tegevusaladel on aga keskkonnamaksud ja -tasud tegevuse ülejäägi kõrval siiski väikesed.

Keskkonnamaksude laekumise kasvu on enim kujundanud kütuseaktsiisi maksumäära tõstmine ning vähemal määral ka kütuste suurem tarbimine. Kui küsida, milline on olnud kütuseaktsiiside mõju aktsiisibaasile ehk fossiilsete heitgaaside rikka kütuse kasutusele, siis peame nentima, et kuni 2015. aastani ei ole kütuseaktsiis kütuste tarbimist absoluutväärtustes vähendanud.

Kaia Oras, Statistikaameti majandus- ja keskkonnastatistika osakonna juhataja asetäitja

Kaia Aher, Statistikaameti juhtivstatistik

Statistikaamet avaldab keskkonnamaksude arvepidamise koondid 2011–2014 statistika andmebaasis.

Euroopa Liidu riikide keskkonnamaksude statistika on avaldatud Eurostati andmebaasis.

Metoodika

Keskkonnamaksude laekumised jaotatakse nelja kategooriasse. Energiamaksud on kütuse ja elektriaktsiis. Transpordimaksudesse kuuluvad raskeveokimaks ja sõiduki registreerimistasu, ressursitasudesse vee erikasutusõiguse tasu ja kalapüügiõiguse tasu. Saastetasudena lähevad arvesse saastetasud heitmete heitmisel õhku, pinnasesse ja vette ning saastetasu jäätmete kõrvaldamise eest, samuti pakendiaktsiis.

Põhjalikum metoodika sissevaade on ilmunud Statistikaameti väljaandes Eesti Statistika Kvartalikiri 4/2013 artiklis „Keskkonnamaksude arvepidamine võimaldab nende makromajanduslikku analüüsi“ (ilmus 23.12.2013).

Kas leidsid, mida otsisid?